相続税のご相談なら福岡市南区・高宮駅から徒歩1分

福岡の税理士 あんしん税理士法人

福岡あんしん相続情報センター

福岡県福岡市南区大楠3-18-15 グランド大友1階

受付時間:8:30〜17:30(土日祝祭日を除く)

無料相談実施中

お気軽にお問合せください

非上場株式の評価

非上場株式は、上場株式と異なり、証券取引所で公表されている「時価」がないため、国税庁が定めた方式により評価を行います。

非上場株式の評価法は複雑で、株主の区分や評価しようとする会社の規模、状態などにより評価方式が決められています。

評価にあたっては、まず相続などで株式を取得した株主が、その会社の経営支配力を持っている株主(同族株主など)か、それ以外の株主かを判定します。

これにより同族会社であれば、会社の資産や利益をもとにした「原則的評価方法」、そうでなければ、配当だけをもとにした「特例的評価方式(配当還元方式」により評価します。

原則的評価方式

原則的評価方式には「類似業種比準方式」「純資産価額方式」「両方の併用方式」の3つの方式があります。従業員数、総資産価額、年間取引金額により、会社の規模を大中に分けて判断します。

大会社 類似業種比準方式

小会社 純資産価額方式

中会社 両方の併用方式

原則的評価方式

| 会社の規模 | 評価方式 | 備 考 |

|---|---|---|

| 大会社 | 類似業種比準価額 | 純資産価額でもよい |

| 中会社の大 | 類似業種比準価額×90%+純資産価額×10% | |

| 中会社の中 | 類似業種比準価額×75%+純資産価額×25% | |

| 中会社の小 | 類似業種比準価額×60%+純資産価額×40% | |

| 小会社 | 純資産価額 | (類似業種比準価額×50%+純資産価額×50%)でもよい |

- 類似業種比準方式 評価会社の業種に類似した上場会社の数値を基準に算定する方法です。配当、利益、純資産の3つの要素があり、評価会社の業績がよいほど評価額が高くなります。

- 純資産価額方式 課税時期に会社を精算すると仮定した場合の、株主1人あたり分配額で評価する考え方です。純資産がもととなり、保有資産の時価が高いほど評価額が高くなります。

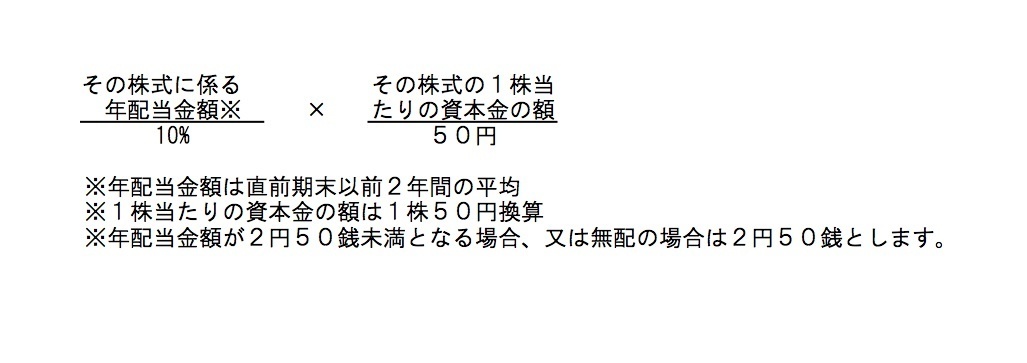

特例的評価方式(配当還元方式)

少数株主が取得した株式は、会社の規模にかかわらず、特例的評価方式(配当還元方式)で評価します。

特例的評価方式(配当還元方式)とは、過去2年間の配当金額を10%の利率で還元して、元本である株式の価額をもとめる方式です。

お問合せはこちら

福岡あんしん相続情報センターのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはメールにて受け付けております。

お気軽にお問合せください

- 事務所紹介