相続税のご相談なら福岡市南区・高宮駅から徒歩1分

福岡の税理士 あんしん税理士法人

福岡あんしん相続情報センター

福岡県福岡市南区大楠3-18-15 グランド大友1階

受付時間:8:30〜17:30(土日祝祭日を除く)

無料相談実施中

お気軽にお問合せください

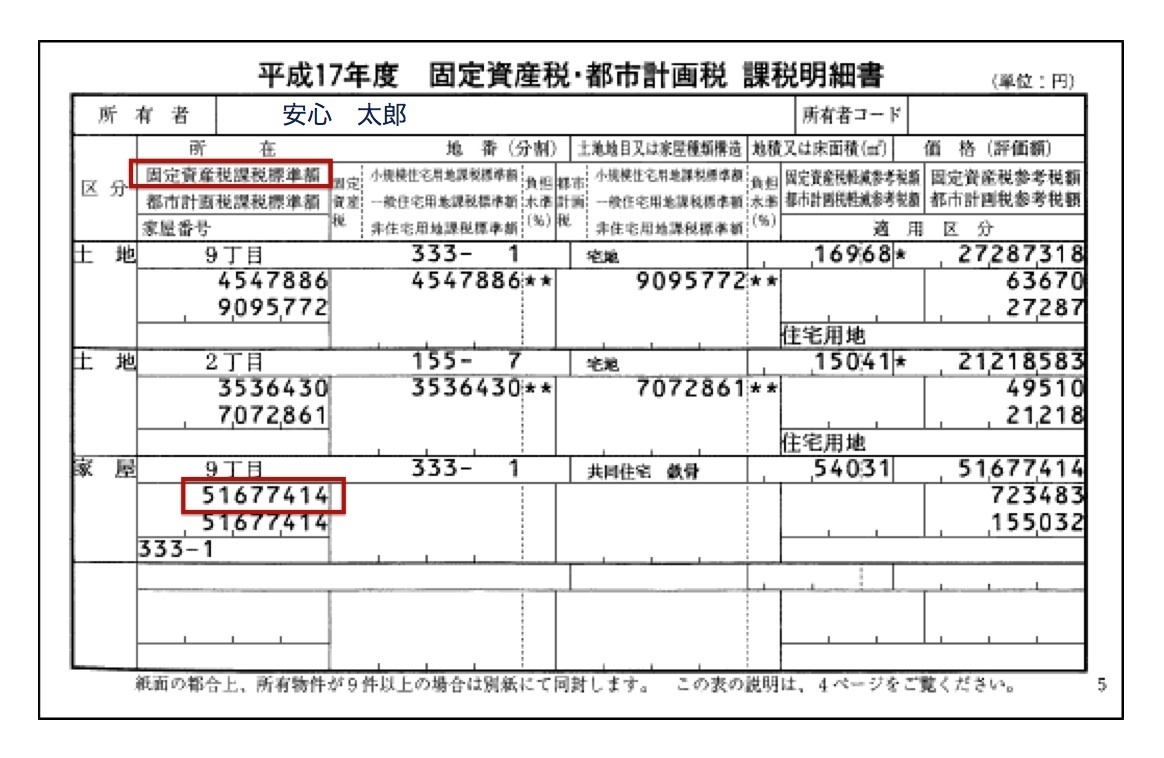

建物の評価

固定資産税の課税証明書に評価額が表示されています。自宅の場合はこの金額になります。

賃貸されている場合は、

この金額×(1−借家権割合)になります。

福岡県の借家権割合は100分の30です。

上記の課税明細書のケースで計算すると、評価額はこうなります。

自宅の場合 51,677,414円

貸している場合 51,677,414 × (1-0.3) = 36,174,189円

貸家が相続発生時に空き家となっていた場合

貸家について評価減をする趣旨は、借家借地法により賃借権が保護されていることが理由ですので、相続発生時に貸家の用に供されていない場合には、たまたま空き家となっっているときであっても、評価減をすることはできないことになります。

しかし、賃貸アパート又は賃貸マンションの一部がたまたま一時的に空家となってしまったと考えられる下記のような場合には、貸家として評価減をすることができます。

- 各独立部分が課税時期前に継続的に賃貸されてきたものであること

- 賃借人の退去後速やかに新たな賃貸人の募集が行われていること

- 空室の期間中、他の用途に供されていないこと

- 賃貸されていない期間が、課税時期の前後の例えば1ヶ月程度であるなど一時的な期間であること

- 課税時期後の賃貸が一時的なものではないこと

相続開始直前に引き渡しを受けたリフォーム工事

相続開始前から被相続人が所有する家屋についてリフォーム工事を行っており、相続開始直前に引き渡しを受けましたが、家屋の固定資産税評価額が改訂されていません。

このような家屋はどのように評価すればいいのでしょうか。

詳しくはこちらをクリック

お問合せはこちら

福岡あんしん相続情報センターのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはメールにて受け付けております。

お気軽にお問合せください

- 事務所紹介